Il rischio come variabile strategica: oltre la percezione

Nel mondo degli investimenti moderni, parlare di indicatori di rischio non è più un esercizio accademico riservato ai professori di finanza quantitativa. È una necessità strategica per ogni imprenditore e professionista che voglia proteggere e far crescere il proprio patrimonio. Per un businessman, abituato a prendere decisioni complesse e a valutare scenari alternativi, comprendere il rischio significa governarlo — non subirlo.

Alla base di tutto c’è una teoria che, nonostante sia nata oltre settant’anni fa, continua a orientare la gestione patrimoniale globale: quella elaborata da Harry Markowitz, premio Nobel per l’economia e padre della moderna teoria del portafoglio.

Questo articolo analizza in profondità i principali indicatori di rischio finanziario, collegandoli in modo diretto alla teoria di Markowitz, con un approccio pratico, strategico e orientato al business.

Nel linguaggio comune il rischio è spesso associato alla possibilità di perdita. In finanza, però, il concetto è più raffinato: il rischio è la variabilità dei rendimenti attesi.

Markowitz introdusse un’intuizione rivoluzionaria: non conta solo quanto rende un investimento, ma quanto oscilla. Due portafogli con lo stesso rendimento medio possono avere livelli di rischio profondamente diversi. E questa differenza impatta direttamente sulla sostenibilità del patrimonio nel tempo.

Da qui nasce l’idea di misurare il rischio con strumenti oggettivi. Gli indicatori che analizzeremo non sono semplici formule matematiche: sono strumenti decisionali.

Deviazione standard e volatilità: il cuore della teoria di Markowitz

La deviazione standard, spesso definita volatilità, è l’indicatore cardine della teoria di Markowitz. Misura quanto i rendimenti si discostano dalla loro media.

Perché è centrale?

Perché nella moderna teoria del portafoglio il rischio è rappresentato proprio dalla varianza (o deviazione standard) dei rendimenti. Nel modello di Markowitz, un investitore razionale cerca di:

Massimizzare il rendimento atteso

Minimizzare la varianza del portafoglio

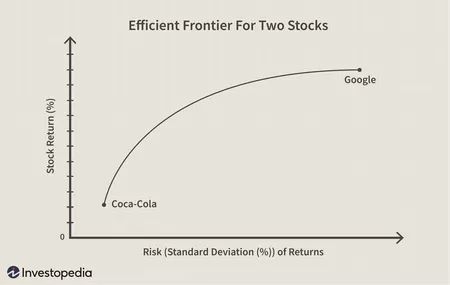

Questo equilibrio genera la celebre frontiera efficiente, ossia l’insieme dei portafogli che offrono il miglior rendimento possibile per ogni livello di rischio.

Per un imprenditore, il concetto è intuitivo: non si tratta di evitare il rischio, ma di ottimizzarlo.

La frontiera efficiente: la mappa strategica del capitale

La frontiera efficiente non è solo un grafico accademico. È una vera e propria mappa decisionale.

In termini concreti:

Portafogli sotto la frontiera sono inefficienti (troppo rischio per il rendimento offerto).

Portafogli sulla frontiera rappresentano combinazioni ottimali.

Il principio è chiaro: non esiste investimento privo di rischio, ma esistono combinazioni più intelligenti di altri.

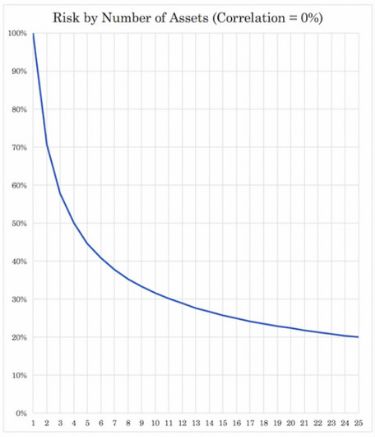

La diversificazione — altro pilastro di Markowitz — consente di ridurre il rischio complessivo senza necessariamente ridurre il rendimento atteso. Ed è qui che entrano in gioco indicatori più sofisticati.

Correlazione: il vero motore della diversificazione

Uno dei contributi più sottovalutati di Markowitz riguarda la correlazione tra asset.

La correlazione misura quanto due investimenti si muovono insieme:

+1: si muovono perfettamente nella stessa direzione

0: movimenti indipendenti

-1: movimenti opposti

La formula del rischio di portafoglio include non solo le varianze dei singoli titoli, ma anche le covarianze tra di essi.

Tradotto per un businessman: non conta quanti investimenti possiedi, ma quanto sono indipendenti tra loro.

Un portafoglio concentrato su asset altamente correlati amplifica la volatilità sistemica. Un portafoglio costruito con asset a bassa correlazione riduce il rischio complessivo senza sacrificare performance.

Beta: misurare il rischio sistemico

Se la deviazione standard misura il rischio totale, il Beta misura il rischio sistemico, ossia la sensibilità di un asset rispetto al mercato.

Il Beta nasce dall’evoluzione del modello di Markowitz verso il Capital Asset Pricing Model (CAPM), sviluppato anche grazie ai suoi contributi teorici.

Un Beta:

Maggiore di 1 indica maggiore volatilità rispetto al mercato

Minore di 1 indica comportamento più difensivo

Per un investitore con mentalità imprenditoriale, il Beta è uno strumento di posizionamento strategico:

In fase espansiva si può accettare un Beta più alto

In fase di incertezza macroeconomica conviene ridurre l’esposizione sistemica

Drawdown massimo: la misura psicologica del rischio

La teoria di Markowitz si basa su modelli matematici razionali. Ma nella realtà, gli investitori hanno emozioni.

Il drawdown massimo misura la perdita massima registrata da un picco al minimo successivo.

Perché è cruciale?

Perché la capacità di sopportare una perdita temporanea determina la coerenza strategica dell’investitore. Un portafoglio con volatilità teoricamente accettabile può risultare insostenibile se genera drawdown profondi.

Un businessman evoluto sa che la gestione del rischio non è solo tecnica: è anche comportamentale.

Value at Risk (VaR): quantificare lo scenario peggiore

Il Value at Risk (VaR) risponde a una domanda diretta: qual è la perdita massima attesa in un certo orizzonte temporale con un determinato livello di confidenza?

Ad esempio: “Con il 95% di probabilità, il portafoglio non perderà più del 5% in un mese”.

Pur non essendo parte originaria della teoria di Markowitz, il VaR ne rappresenta un’estensione naturale: utilizza la distribuzione statistica dei rendimenti per stimare il rischio.

Nel contesto imprenditoriale, il VaR è uno strumento di pianificazione finanziaria e di stress management patrimoniale.

Conditional VaR: andare oltre la superficie

Il limite del VaR è che non dice cosa accade nel restante 5% dei casi. Qui entra in gioco il Conditional Value at Risk (CVaR), che misura la perdita media negli scenari peggiori.

Per investitori sofisticati, il CVaR è più informativo perché considera le code della distribuzione, ovvero gli eventi estremi.

Nel linguaggio del business: è la differenza tra sapere che esiste un rischio e sapere quanto può costare davvero quando si materializza.

Tracking Error: rischio di gestione attiva

Per chi utilizza gestori o fondi attivi, il Tracking Error misura quanto il portafoglio si discosta dal benchmark.

È un indicatore fondamentale per capire:

Quanto il gestore si sta realmente differenziando

Quanto rischio aggiuntivo si sta assumendo rispetto al mercato

Un Tracking Error elevato implica maggiore rischio attivo. E secondo l’approccio di Markowitz, ogni rischio aggiuntivo deve essere compensato da un rendimento atteso superiore.

Rischio specifico e rischio sistemico: la distinzione chiave

Uno dei contributi fondamentali di Markowitz è la distinzione tra:

Rischio specifico (diversificabile)

Rischio sistemico (non eliminabile)

Il rischio specifico può essere ridotto attraverso la diversificazione. Il rischio sistemico resta.

Per un imprenditore questo concetto è familiare: diversificare le linee di business riduce il rischio operativo, ma non elimina il rischio macroeconomico.

Nel portafoglio finanziario vale lo stesso principio.

L’efficienza del capitale: rischio come leva competitiva

La moderna gestione patrimoniale non mira a eliminare il rischio, ma a ottimizzare il rapporto rischio-rendimento.

Qui si inseriscono indicatori come:

Sharpe Ratio

Sortino Ratio

Information Ratio

Questi strumenti misurano quanto rendimento si ottiene per unità di rischio.

Nel framework di Markowitz, il miglior portafoglio non è quello che rende di più, ma quello che si posiziona in modo efficiente sulla frontiera.

Per un businessman evoluto, questo significa una cosa: il capitale deve lavorare in modo intelligente, non aggressivo.

Asset allocation: l’eredità più concreta di Markowitz

La teoria di Markowitz ha dimostrato che l’asset allocation determina la maggior parte del rischio e del rendimento di lungo periodo.

Gli indicatori di rischio servono proprio a calibrare questa allocazione.

Più equity → maggiore volatilità e rendimento atteso

Più obbligazionario → minore volatilità

Asset alternativi → riduzione della correlazione

La combinazione ottimale dipende da obiettivi, orizzonte temporale e tolleranza al rischio.

Rischio e ciclo economico: una visione dinamica

Un businessman tra i 30 e i 60 anni ha vissuto almeno due o tre cicli economici significativi. Questo insegna una lezione: il rischio non è statico.

Gli indicatori vanno letti in chiave dinamica:

Volatilità implicita in aumento → stress di mercato

Beta elevati → maggiore esposizione ciclica

Correlazioni che convergono → riduzione dei benefici di diversificazione

Nei momenti di crisi, le correlazioni tendono ad avvicinarsi a 1, mettendo alla prova la teoria.

Ma proprio in quei momenti la disciplina quantitativa diventa fondamentale.

La gestione moderna del rischio: tecnologia e dati

Oggi gli strumenti di analisi del rischio sono potenziati da algoritmi e intelligenza artificiale. Tuttavia, il framework concettuale resta quello di Markowitz.

Big data e machine learning affinano le stime di:

Volatilità

Correlazioni

Probabilità di eventi estremi

Ma l’obiettivo rimane invariato: costruire portafogli efficienti.

Il rischio come alleato strategico

Gli indicatori di rischio non sono formule per accademici. Sono strumenti decisionali per chi gestisce capitale in modo professionale.

La lezione di Harry Markowitz è semplice ma potente: non esiste rendimento senza rischio, ma esiste un modo intelligente di combinarli.

Per un businessman evoluto, la vera domanda non è “quanto posso guadagnare?”, ma:

Quanto rischio sto assumendo?

È coerente con i miei obiettivi?

Sto operando sulla mia frontiera efficiente personale?

In un contesto globale caratterizzato da volatilità geopolitica, innovazione tecnologica e trasformazioni macroeconomiche, la gestione del rischio è diventata una competenza manageriale, non solo finanziaria.

Comprendere deviazione standard, correlazione, Beta, VaR e drawdown significa trasformare l’incertezza in strategia.

E in finanza, come nel business, la differenza tra improvvisazione e metodo è ciò che separa la speculazione dalla gestione consapevole del patrimonio.